Auditoría operativa del Plan de Infraestructuras Judiciales de la Comunitat Valenciana. Programa presupuestario 141.10, “Administración de justicia". Ejercicios 2018-2020

València, 29 de julio de 2021.- La Sindicatura de Comptes ha realizado una auditoría operativa del Plan de Infraestructuras Judiciales de la Comunitat Valenciana (PIJCV) ꟷincluido en el programa presupuestario 141.10, “Administración de Justicia"ꟷ, que enmarca objetivos y acciones de la Conselleria en relación a la gestión de las infraestructuras judiciales para satisfacer las demandas de la ciudadanía.

El trabajo del ente fiscalizador se ha focalizado en analizar el logro de los objetivos previstos en lo que se refiere a las cuatro líneas de actuación del PIJCV. El ámbito temporal se ha centrado principalmente en la gestión llevada a cabo en un período de dos años y medio, desde el 1 de enero de 2018 al 30 de junio de 2020.

Dado que el PIJCV abarca hasta 2024, debemos destacar que en el periodo auditado se está prácticamente comenzando el desarrollo de las líneas de acción “más vistosas”, las de mayor complejidad de instrumentación inicial y que implican un elevado número de actuaciones que se plasman en contratos y que incidirán en la mejora de múltiples aspectos del día a día de las sedes judiciales.

Entre las conclusiones extraídas del trabajo realizado destacamos que el PIJCV representa un adecuado punto de inicio que contribuirá a mejorar la calidad de la prestación del servicio público de la Administración de Justicia. Sin embargo, el grado de ejecución global es relativamente bajo, no imputable en su totalidad a la propia gestión de la Conselleria, sino que este está supeditado también a factores externos, como por ejemplo la problemática derivada de la cesión de suelos, y a importantes circunstancias sobrevenidas derivadas de la COVID-19.

Entre las recomendaciones más relevantes que hemos incluido en nuestro informe, cabe citar que para que las herramientas de planificación puedan coadyuvar a la implantación de los principios de buena gestión de los fondos públicos, el PIJCV debería concretar objetivos para todas las líneas de actuación, bien cuantitativamente, bien en cuanto a los hitos temporales previstos para su logro. La fijación de objetivos más precisos facilita transmitir cuál es el efecto concreto o logro que se quiere alcanzar como consecuencia de la realización del conjunto de actuaciones. Además, resulta fundamental incorporar a estos planes de carácter estratégico instrumentos de medición de los resultados. El número de indicadores debe ser el menor posible, pero tienen que estar relacionados con los resultados, ser medibles y proporcionar información sencilla y fiable y de fácil obtención. Con todo ello, los responsables políticos podrían realizar un seguimiento más adecuado del Plan y transmitir al conjunto de la ciudadanía el resultado de sus acciones.

Para ver el informe completo de la auditoría, haga clic aquí.

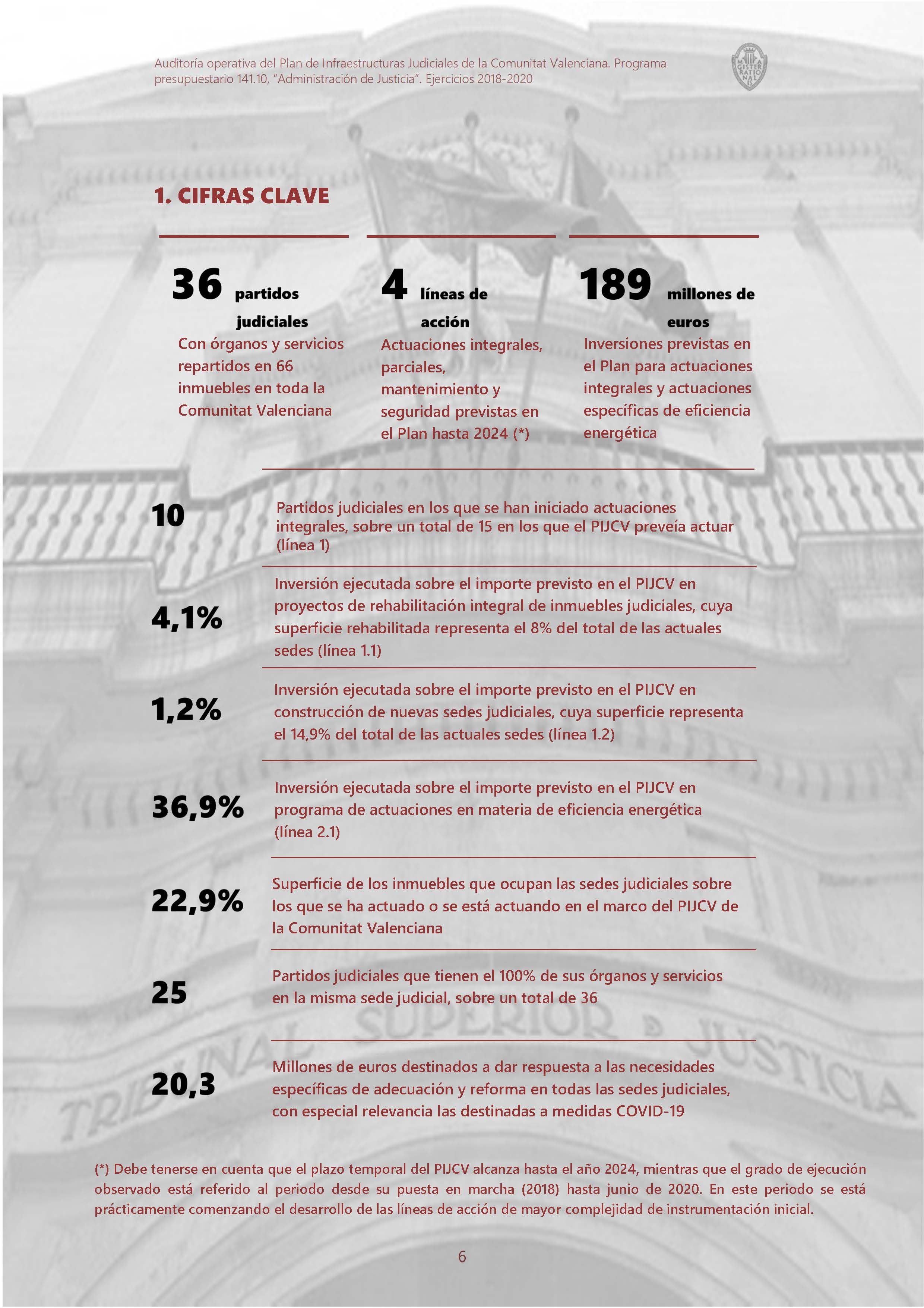

Las cifras cifras clave pueden consultarse en la imagen adjunta al final de este resumen.

NOTA

Este resumen pretende ayudar a comprender los resultados de nuestra auditoría y facilitar la labor a los lectores y a los medios de comunicación. Recomendamos su lectura para conocer el verdadero alcance del trabajo realizado.